弊事務所では、顧問先企業で助成金が活用できる場面では、積極的に情報提供や活用提案をするように心掛けています。理由は、顧問先企業が助成金の趣旨に添った雇用管理をしている場面では、助成金を活用しない手はないほど、事業経営に与えるインパクトが大きいからです。また、顧問先企業で働く従業員の処遇改善がモチベーションアップにつながり、サービスレベルの向上、ひいては事業収益の向上という好循環を期待できるからです。

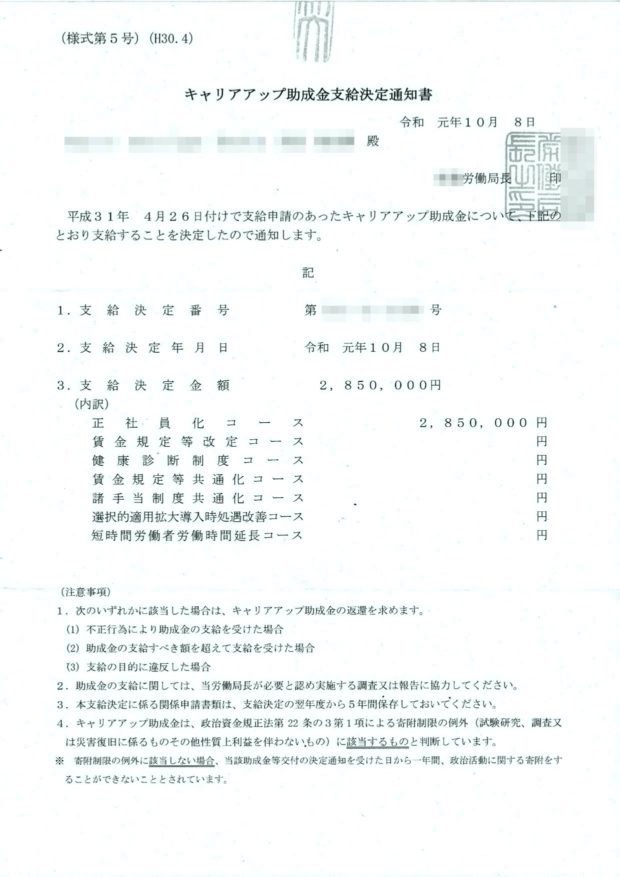

これは、弊事務所の顧問先である美容室で先月受給したキャリアップ助成金の決定通知書です。

キャリアップ助成金は、いわゆる非正規労働者の処遇改善を目的として、正社員化や賃上げなどを行った事業主を国が支援する制度です。雇用関係の助成金のなかでも中心的なものですが、実際に利用している企業はまだまだ少ないのが現状です。

この美容室は昨年4月にオープンしました。オープン当初は店舗経営を軌道にのせるまで正社員採用は難しいと判断したため、5名のオープニングスタッフは半年更新制の有期契約として採用しました。この5名について、半年間のキャリアップ訓練などを行い、正社員登用試験を経て正社員に転換し、基本給も5%ほど昇給させました。その後半年間の雇用を経て、今年の4月に助成金申請をしたものです。

往々にして小規模サービス業のオープン当初は、オーナー経営者にやるべきことがあり過ぎて、労務管理がなおざりになりがちです。

ただ、こちらの美容室はオープンするタイミングで弊事務所と顧問契約をしていたため、雇用契約書、各種法定帳簿、就業規則、労使協定、社会保険等全て完璧に整備することができたのも助成金のスムーズな受給につながったといえます。

助成金の勘定科目は雑収入となります。すなわち本業の儲けを示す営業利益ではなく営業外収益となり、純利益に近い経常利益に上乗せされるものになります。ちなみにBASTの速報版(令和1年5月決算~令和1年7月決算)によると美容業(黒字企業)の売上高経常利益率は4.9%となっています。つまり、今回受給した助成金の285万円は5,800万円以上(285万円÷0.049)の売上高に相当するものとなります。

そう考えると助成金が経営に与えるインパクトは決して少なくないといえます。

そのため、弊事務所では顧問先企業で助成金が活用できる場面では、積極的に情報提供や活用提案をするように心掛けています。

コメントを残す

コメントを投稿するにはログインしてください。